O próximo 1 de xaneiro de 2023 entra en vigor o novo sistema de cotización para os autónomos baseado nos rendementos netos (RDL 13/2022). No próximos tres anos, despregará un sistema de quince tramos que determinarán as bases de cotización e cotas en función dos rendementos netos do traballador, como transición ao modelo definitivo de cotizacións previsto para o prazo de 9 anos.

As cotas oscilarán entre os 230 euros ata os 500 euros en 2023 e desde os 200 ata os 590 euros en 2025 e fixa a cota reducida de 80 euros ao mes entre os anos 2023 e 2025 polo inicio dunha actividade e durante doce meses. Esta cota poderá estenderse 12 meses adicionais cando os ingresos netos sigan sendo baixos.

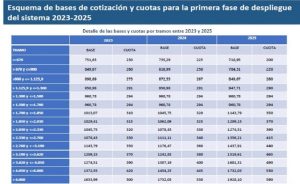

Os rendementos netos calcularanse deducindo dos ingresos todos os gastos producidos en exercicio da actividade e aplicando, sobre esta cantidade, unha dedución por gastos xenéricos do 7% (3% para os autónomos societarios). Esa cifra final determinará a base de cotización e a cota correspondente. (Ver imaxe táboa)

O autónomo deberá elixir a base de cotización mensual que corresponda en función da súa previsión de rendementos netos anuais dentro dunha táboa xeral que se fixará na LPGE e limitada por unha base mínima e máxima de cotización en cada tramo.

Os autónomos poderán cambiar a súa cota en función da súa previsión de ingresos netos ata seis veces ao ano (cada dous meses) sempre que así o soliciten á Tesourería Xeral da S.S. Ao final do exercicio fiscal e unha vez coñecidos os rendementos netos anuais regularizaranse as cotizacións mediante a devolución ou reclamación de cotas.

Establecerase un procedemento telemático e automatizado para facilitar con carácter obrigatorio toda a información de carácter tributario para a regularización das cotas.

Aqueles autónomos que ao 31 de decembro de 2022 viñesen cotizando por unha base de cotización superior á que correspondería por razón dos seus rendementos netos, poderán manter dita base de cotización, ou unha inferior a esta, aínda que os seus rendementos determinen a aplicación dunha base de cotización inferior a calquera delas.

A nova normativa contempla tamén a obrigación da cobertura de Incapacidade Temporal, salvo que estea cuberta polo alta noutro réxime de S.S. e que non será obrigatoria no caso de socios de cooperativas incluídos no R.E.T.A. que dispoñan dun sistema intercooperativo de prestacións sociais, complementario ao sistema público, que conte coa autorización da S.S. para colaborar na xestión da prestación económica de I.T. que garanta unha protección equivalente ao regulado para o Réxime Especial de S.S. dos Traballadores por Conta Propia.

A previsión da figura de autónomo a tempo parcial, que nunca chegou a desenvolverse tras varios aprazamentos, queda suprimida.

Modifícase a protección por cesamento de actividade de carácter definitiva e temporal xa que se inclúen como novas causas de cesamento a situación na que a empresa ten que reducir o 60% da xornada da totalidade dos traballadores da empresa ou suspender os contratos de traballo do 60% do persoal, así como o cesamento de actividade por mantemento de débedas cando non se teñen empregados.

Como sempre, desde Algalia poñémonos á súa disposición para ampliar calquera dúbida ou cuestión sobre este tema.